- MP

- Blog

- Gestion des Coûts

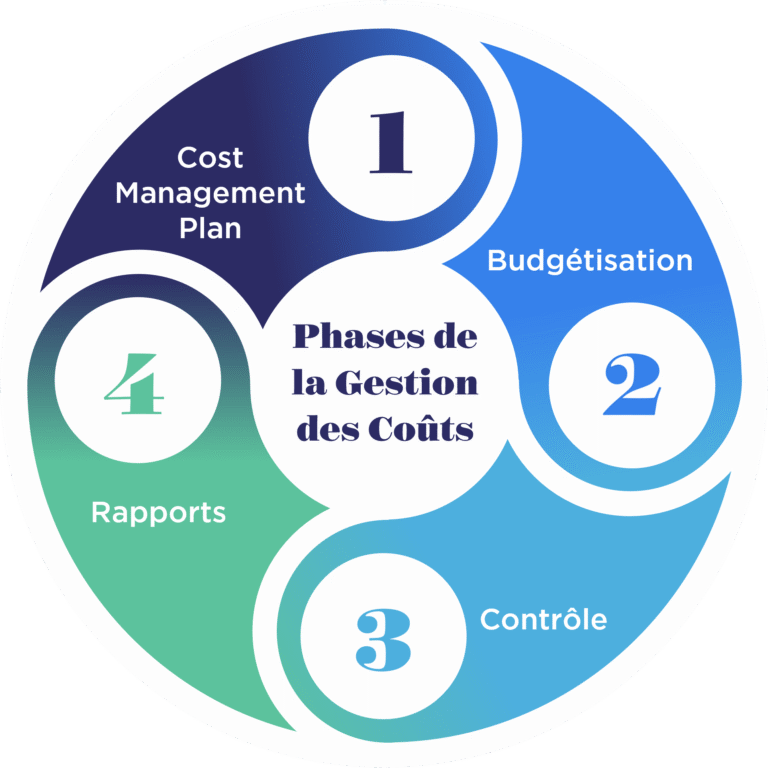

- Les 4 Phases de la Gestion des Coûts

Une gestion des coûts efficace est essentielle au succès de toute organisation. Elle implique une série d’étapes stratégiques pour s’assurer que les projets soient menés à bien dans le respect du budget et des objectifs. Dans cet article, nous expliquerons les éléments indispensables à la mise en place d’un management des coûts dans votre organisation. Cela implique de comprendre les différentes phases du processus de la gestion des coûts ; de la mise en place à l’envoi de rapports structurés. Ensemble, ces concepts construisent la base d’une gestion des coûts efficace et contribuent au succès de votre organisation.

Les 4 phases de gestion des coûts sont :

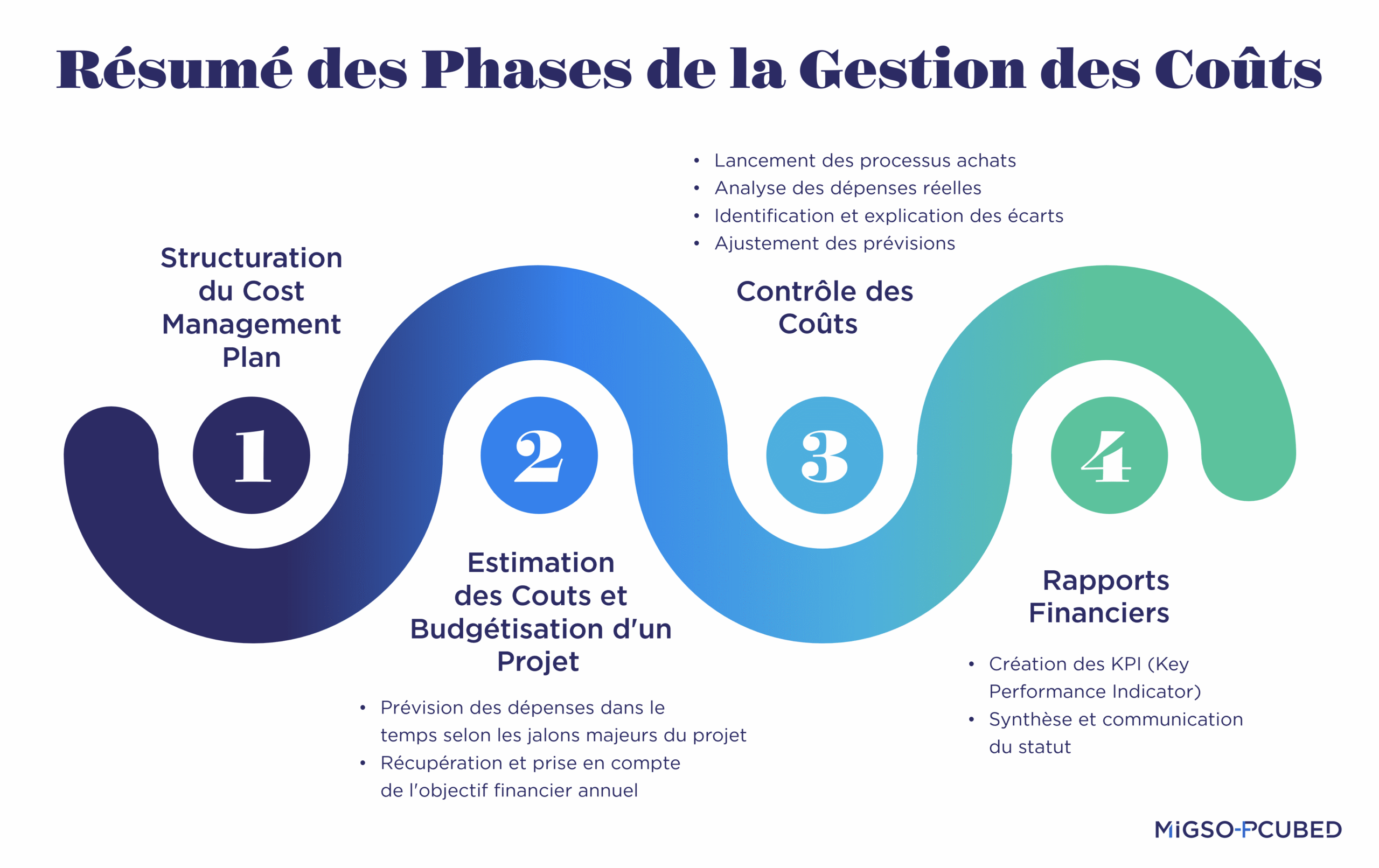

1. Structuration du Cost Management Plan

Le cost management plan fait partie du project management plan qui est défini au lancement d’un projet. Le project management plan définit toutes les règles de gestion du projet. On a donc une partie dédiée au management des coûts, dans laquelle on retrouve les différents processus et organisations qui vont nous permettre de gérer les coûts du projet.

Qu’est-ce qui est inclus dans un cost management plan ? Il n’existe pas de liste exhaustive de ce que l’on peut retrouver dans chaque cost management plan, mais bien souvent les axes principaux sont identiques dans chaque projet. Il s’agit d’un guide complet qui permet de définir le fonctionnement des coûts dans le projet. On retrouve par exemple :

- Les différents types de coûts que l’on va retrouver dans le projet,

- Les outils utilisés pour piloter les coûts,

- L’architecture des bases des données,

- Les différentes parties prenantes,

- Les rapports, etc.

2. Estimation des Coûts et Budgétisation d'un Projet

Une fois le cost management plan définit, la prochaine étape est d’établir l’estimation initiale des coûts et le budget du projet. Cependant, le budget d’un projet n’est jamais celui prévu à l’initiation du projet. Une première estimation sera faite lors du lancement, mais la vie du projet fera évoluer le budget. Nous retrouvons facilement des exemples dans notre vie de tous les jours, n’avez-vous jamais prévu un budget pour vos vacances qui a été remis en cause suite à une panne de voiture ?

L’estimation du coût est donc un peu similaire, seulement il se base sur plusieurs éléments :

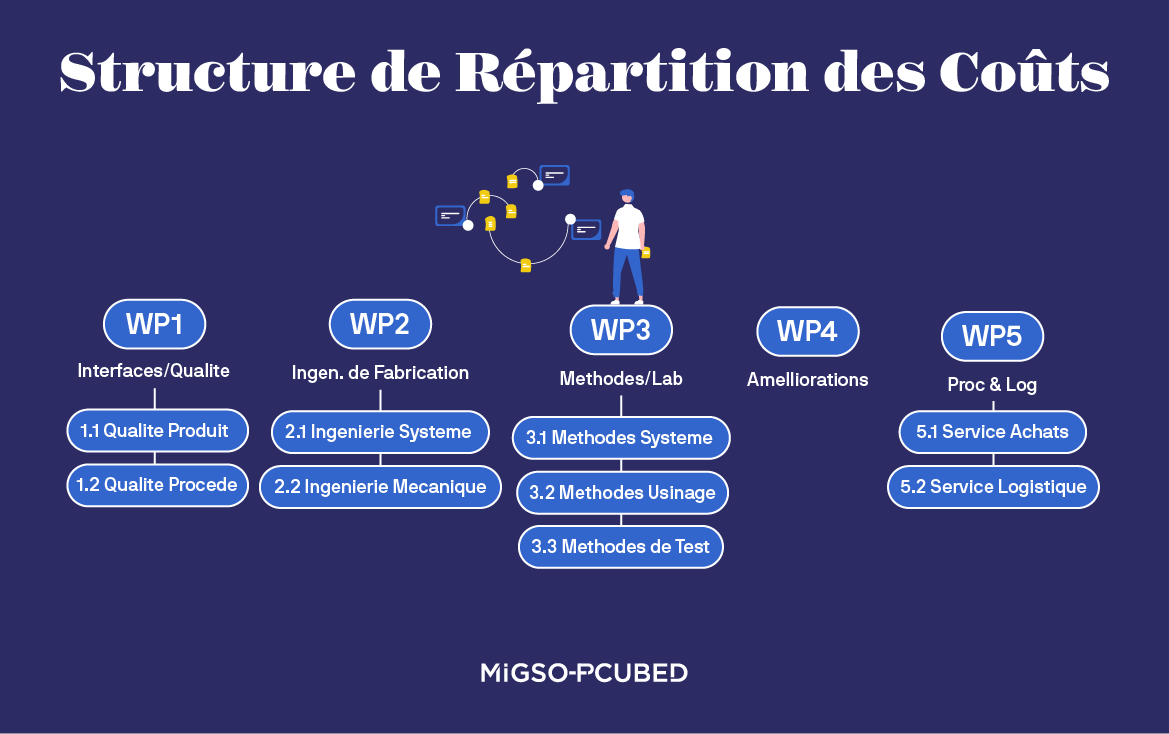

- La CBS – Cost Breakdown Structure (voir la définition ci-dessous)

- La Planification des Ressources, qui considère :

- Le besoin en ressources pour le projet (humaines ou matérielles).

- Le coût de chaque ressource.

- La durée des activités.

Cost Breakdown Structure (CBS)

La Cost Breakdown Structure (CBS) est la représentation des coûts au sein du projet en fonction du découpage choisi dans la WBS (Work Breakdown structure). (Voir le schéma ci-dessous)

La Planification des Ressources

La planification des ressources consiste à déterminer les besoins humains et matériels nécessaires pour compléter le projet. Les ressources doivent être planifiées durant la vie du projet et sont répercutées sur les coûts associés. La main d’œuvre est souvent chère et doit être considérée dans l’estimation des coûts du projet. Une planification des ressources efficace est donc indispensable. Cette ressource doit toujours être prise en compte dans la budgétisation du projet.

Lire aussi en anglais : Project Resource Management: 5 Steps to Optimize Shared Resources

Comment Estimer les Coûts et Budgétiser un Projet ?

Après avoir complété le CBS et la Planification des Ressources, vous savez d’où vient chaque coût. Maintenant, vous pouvez estimer le coût total de votre projet, pour cela il existe plusieurs façons de le faire. Voici les trois façons les plus courantes :

- La méthode matricielle: Définir l’ensemble des tâches du projet et se référer à une matrice tâche/coût afin d’assembler la totalité des dépenses pour obtenir le coût global.

- L’estimation ascendante : L’estimation de chaque tâche du projet se fait par les métiers (interlocuteurs techniques) qui remontent ensuite l’information à la direction du projet.

- L’estimation descendante : L’estimation de chaque tâche est réalisée par la direction du projet, les budgets associés à chaque tâche sont ensuite communiqués aux métiers.

- L’estimation par analogie : Elle consiste à comparer plusieurs projets similaires de même envergure, afin de déterminer le coût du projet qui s’en rapprocherait le plus.

Souvent, une combinaison de ces méthodes est utilisée afin de déterminer le cout le plus réaliste selon la nature du projet : Le projet est-il reproductible ? Est-ce une nouvelle initiative ? Ces méthodes sont aussi associées à un pilotage des risques et des opportunités. Par exemple, une estimation très détaillée des coûts nécessite du temps, mais permettra probablement une prise de risque moins importante.

Il existe d’autres méthodes d’estimations :

- Le jugement d’expert (pour ceux qui ont du nez)

- La méthode de répartition proportionnelle (repartion en pourcentage sur le cylce de vie du projet)

- Estimation basée sur les unités d’oeuvres : basé sur une estimations des taches à réaliser

- Estimation paramétrique : Utilise un algorithme associant des données historiques et des paramètres spécifiques du projet

- Estimation 3 point et calcul du PERT (program evaluation & review technology) : Calcule une moyenne des estimations optimiste, probable et pessimiste.

Après avoir sélectionné la méthode d’estimation des coûts, il faut enregistrer la planification de ces coûts comme référence budgétaire (Baseline). Cela deviendra la référence que le projet tentera de suivre et de respecter jusqu’à la fin de son cycle de vie.

3. Contrôle des Coûts

Une fois que nous avons réussi à estimer le budget du projet et défini le cadre, nous allons passer à la phase de pilotage et contrôle des coûts.

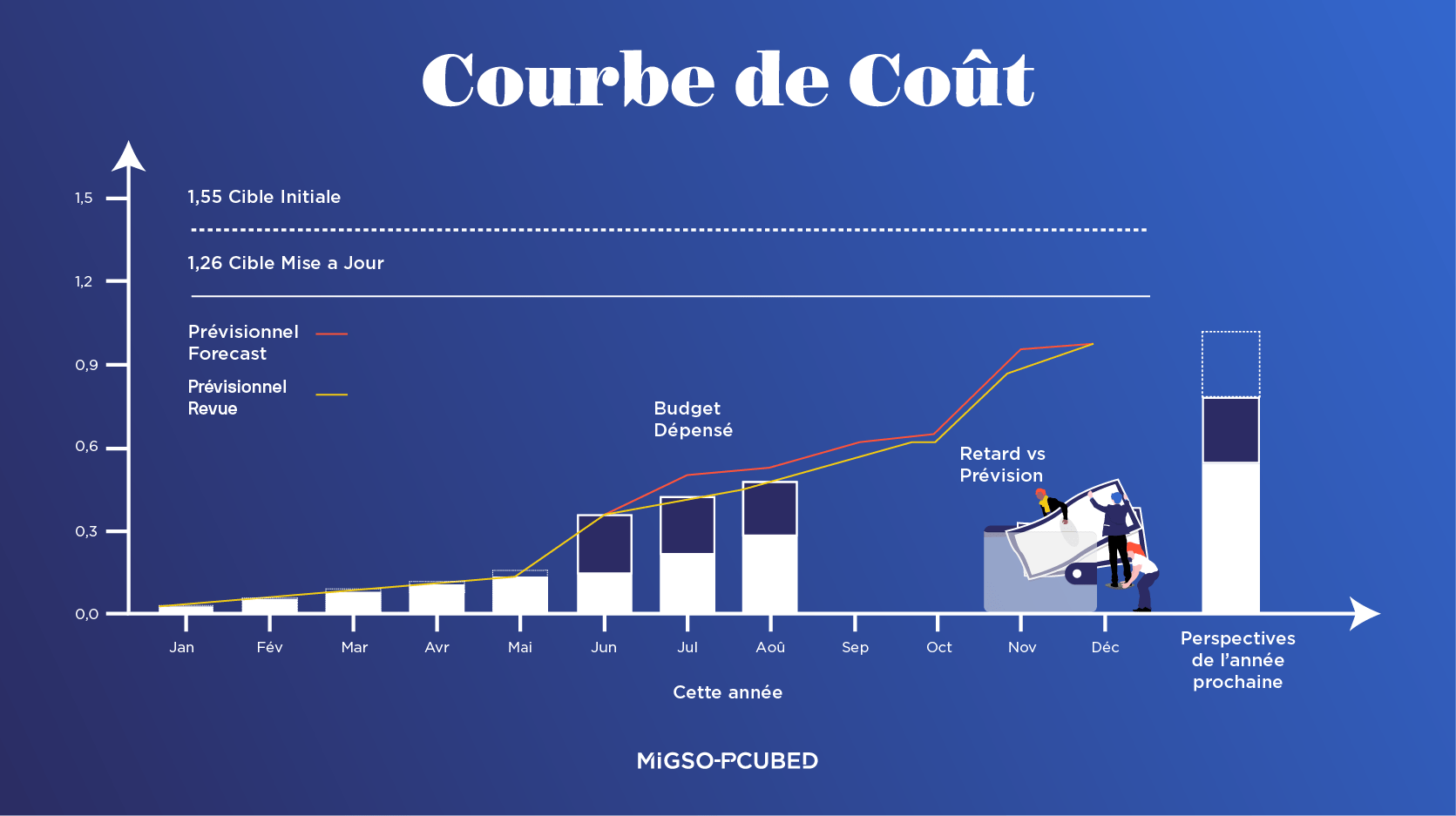

Infographie:

Le contrôle des coûts vous permet de comprendre les écarts entre les coûts actuels du projet et le budget prévu. Vous pouvez ensuite apporter des corrections.

Pour piloter et contrôler les coûts au sein du projet, il faut se reporter à la méthodologie définie dans le cost management plan. Pour cela, bien souvent des données d’entrée sont nécessaires, et sont apportées par le contrôle de gestion ou les achats.

Généralement, le contrôle des coûts se fait à l’aide d’un tableau de bord et nécessite du post traitement. Pour une activité donnée, il est possible de montrer facilement les écarts entre les dépenses réalisées et les dépenses initialement prévues. Le schéma ci-dessous illustre ces deux données : « réalisé » et « prévisionnel ».

Pour chaque écart identifié, le Cost Manager doit rechercher la cause. Par exemple, si le paiement n’a pas été réalisé, pourquoi ? Est-ce un retard fournisseur ? Pour répondre à ces questions, vous pouvez vous appuyer sur l’acheteur ou la personne en charge du matériel commandé. Une fois l’information récupérée vous devez replanifier votre dépense dans votre planning des dépenses prévisionnelles.

Si vous observez un écart significatif qui pourrait impacter votre objectif financier annuel, vous devez mettre en place un plan d’action « correctif » pour limiter les dérives et vous réaligner avec les objectifs du projet. Tout écart (surcout ou sous-consommation) doit être justifié. Dans le cas contraire, vous risqueriez de voir votre objectif budgétaire cascadé, diminué et ne plus pouvoir assurer la livraison de certaines affaires en temps et en heure.

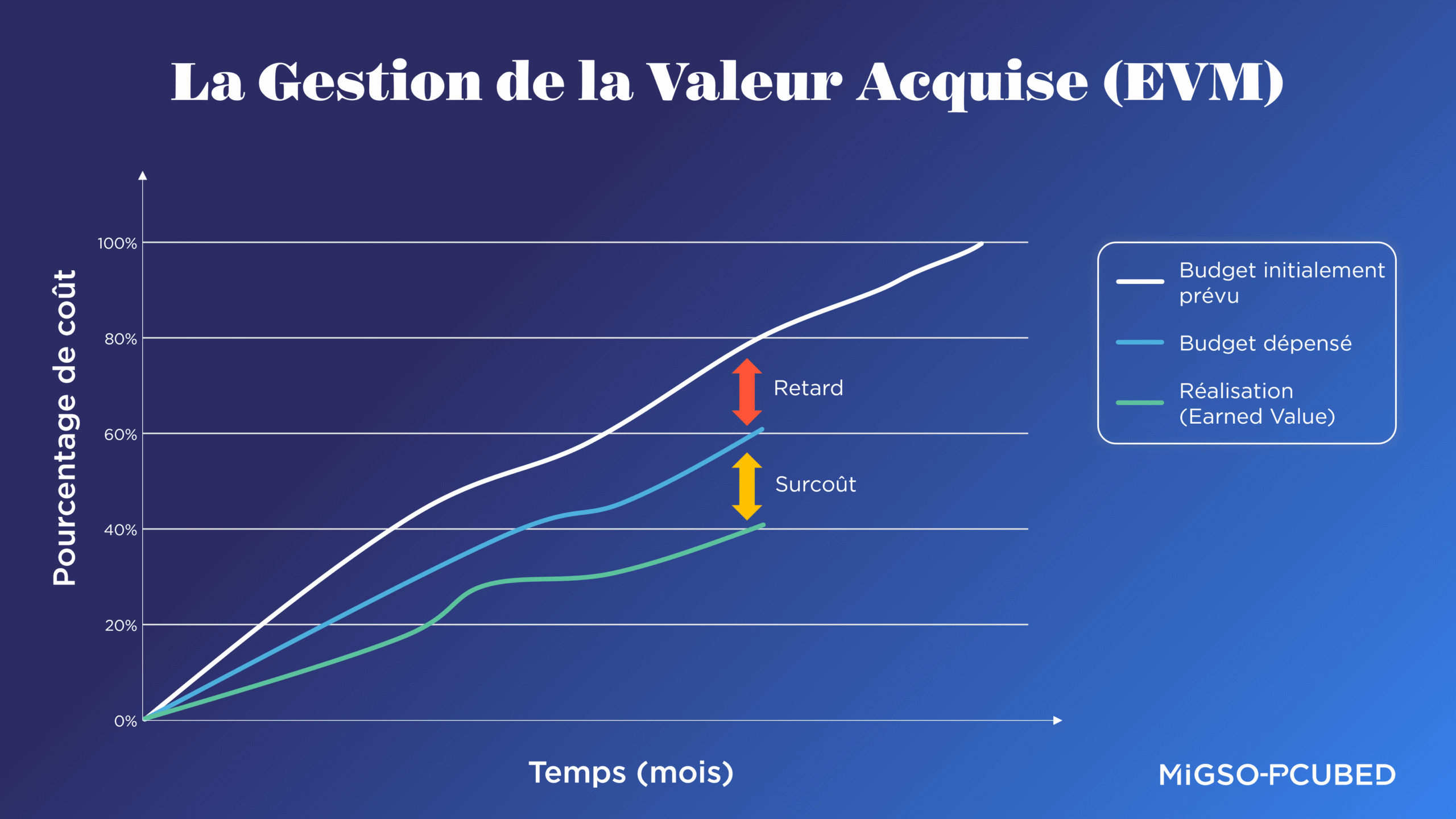

La Gestion de la Valeur Acquise (Earned Value Management – EVM), dont le coût est un élément indispensable, est une autre méthode employée par les entreprises pour évaluer la performance des projets. Le calcul et le suivi du Cost Performance Index (CPI) est un moyen de s’assurer du respect du budget du projet. EVM est un sujet complexe, donc nous recommandons de l’étudier avec plus de détail plus tard.

4. Rapports Financiers

Notre dernière phase de gestion des coûts consiste à établir les rapports financiers. L’objectif de ces rapports est de rapporter les éléments importants sous forme synthétisée au chef de projet pour pouvoir identifier les problématiques et définir les plans d’actions.

Il existe de nombreux rapports qui peuvent être édités en fonction des différentes visualisations des coûts. On peut le faire en visualisant le travail réalisé vis-à-vis du budget dépensé (Earned value management) : Cela permet d’analyser la productivité du projet.

On peut également faire différentes analyses en fonction de la temporalité souhaitée, ou bien en fonction d’une typologie d’activité.

On peut donc résumer les différentes phases du management des coûts à travers ce graphique :

Merci à Aurélien CRÔNIER, Mehdi DARD, Fanny DA SILVA et la Cost Practice MIGSO-PCUBED pour leur contribution.

Vous souhaitez réduire les coûts de votre projet ?

Nos gestionnaires de coûts sont à votre disposition.