- MP

- Blog

- Projektkostenmanagement

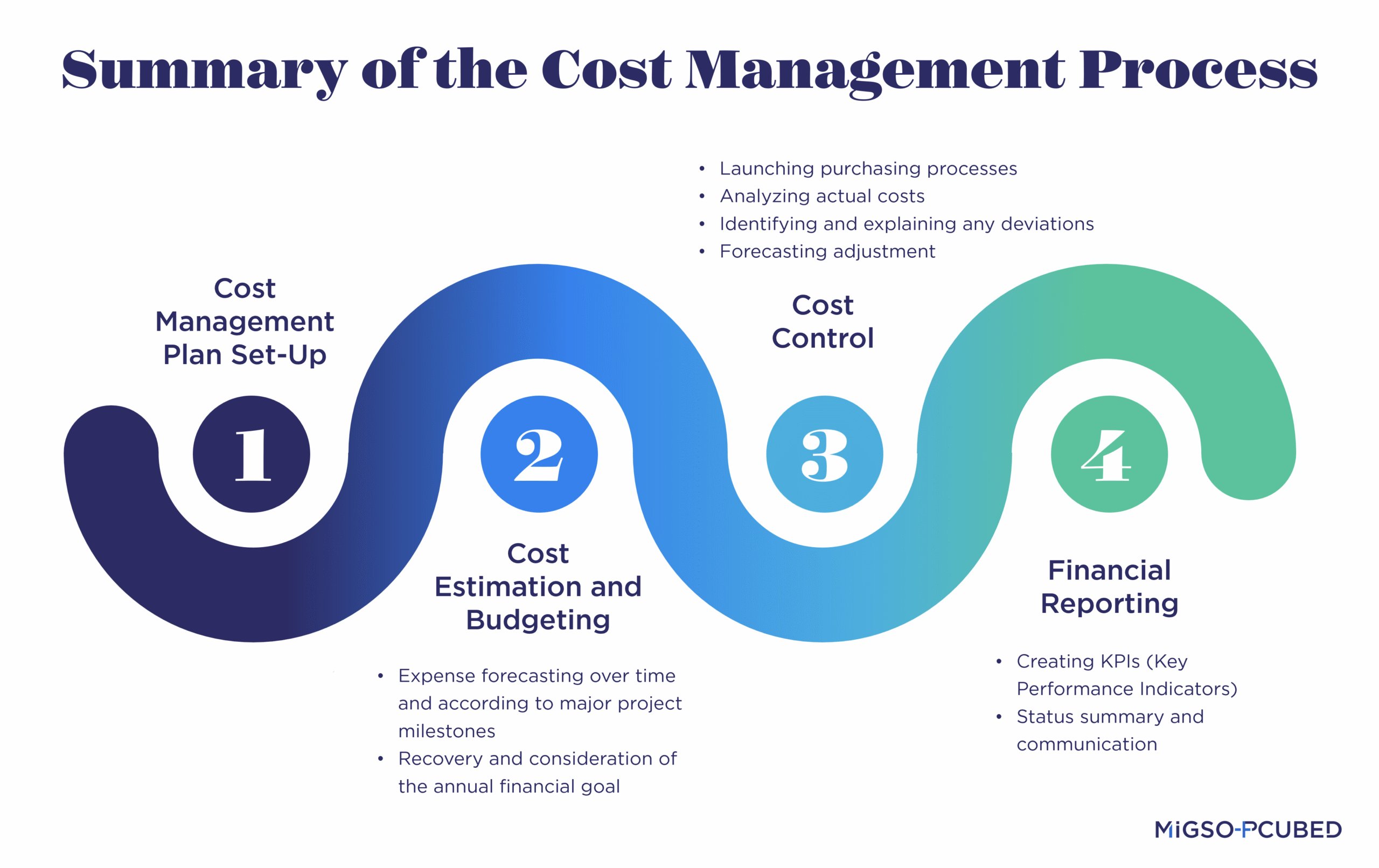

- 4-stufige Kostenmanagement-Prozess

Ein effektives Kostenmanagement ist für den Erfolg eines jeden Unternehmens von entscheidender Bedeutung. Es umfasst eine Reihe strategischer Schritte, die sicherstellen, dass Projekte innerhalb des Budgets abgeschlossen werden und gleichzeitig ihre Ziele erreichen. In diesem Artikel untersuchen wir die wesentlichen Elemente, die für die Implementierung eines Kostenmanagements in Ihrer Organisation erforderlich sind. Dazu gehört das Verständnis der verschiedenen Phasen des Kostenmanagement-Prozesses – von der Definition eines Kostenmanagementplans bis hin zur Berichterstattung. Zusammen bilden diese Konzepte das Fundament für ein effektives Kostenmanagement-Framework, das Ihr Unternehmen auf Erfolgskurs bringt.

Die 4 Schritte des Kostenmanagementprozesses sind:

1. Erstellung des Kostenmanagementplans

Der Kostenmanagementplan ist Bestandteil des Projektmanagementplans, der vor Beginn der eigentlichen Projektarbeit festgelegt wird. Er dient als umfassender Leitfaden, der definiert, wie das Projekt – und somit auch dessen Kosten – gesteuert werden soll. Ein fest gelegter Kostenmanagementplan liefert uns die notwendigen Prozesse und Strukturen, um die Projektkosten effizient zu verwalten.

Was beinhaltet der Kostenmanagementplan? Es gibt keine abschließende Liste darüber, was genau in jedem einzelnen Kostenmanagementplan enthalten sein muss. Die Kernbereiche sind jedoch bei den meisten Projekten identisch. Wir empfehlen typischerweise Abschnitte zur Definition der folgenden Punkte:

- die verschiedenen Kostenarten innerhalb des Projekts,

- die für das Kostenmanagement eingesetzten Tools,

- die für die Kostenverfolgung erforderliche Datenstruktur,

- die verschiedenen betroffenen Stakeholder sowie

- die zu verwendenden Berichte inklusive der jeweiligen Frequenz, mit der sie an die einzelnen Stakeholder-Gruppen übermittelt werden.

2. Kostenschätzung und Projektbudgetierung

Nachdem der Kostenmanagementplan definiert ist, besteht der nächste Schritt darin, die initiale Kostenschätzung und das Projektbudget festzulegen. Das endgültige Budget eines Projekts entspricht jedoch fast nie demjenigen, das während der Initiierungsphase veranschlagt wurde. Zu Beginn eines Projekts wird zwar eine erste Schätzung vorgenommen, das Budget entwickelt sich jedoch im Laufe des Projektlebenszyklus ständig weiter. Denken Sie beispielsweise an Ihr Privatleben: Haben Sie nicht auch schon einmal ein Budget für einen Urlaub geplant und mussten dieses überdenken, weil etwas Unerwartetes dazwischenkam? Wenn Ihr Auto eine Panne hat, würden Sie wahrscheinlich Ihre Ausgabenpläne für den Urlaub anpassen.

Die Kostenschätzung leitet sich aus mehreren Elementen ab:

- Kostenstrukturplan (engl. Cost Breakdown Structure (CBS), siehe Definition unten)

- Ressourcenplanung, welche folgende Aspekte berücksichtigt:

- Den Bedarf an Ressourcen für das Projekt (Personal oder Material),

- die Kosten der jeweiligen Ressource sowie

- die Dauer der Aktivitäten.

Kostenstrukturplan (Cost Breakdown Structure (CBS))

Der Kostenstrukturplan ist eine hierarchische Darstellung aller Projektkosten, die basierend auf den einzelnen Arbeitspaketen aufgeschlüsselt werden. Er wird aus dem Projektstrukturplan (PSP, engl. Work Breakdown Structure (WBS)) abgeleitet, welcher wiederum ein fester Bestandteil der Terminplanungsaktivitäten ist. (siehe Abbildung unten.)

Ressourcenplanung

Projektressourcen umfassen das Personal und die Materialien, die für die Durchführung eines Projekts erforderlich sind. Die Ressourcenplanung ist notwendig, um zu bestimmen, welche Materialmengen und wie viele Mitarbeitende für welchen Zeitraum benötigt werden. Da die Arbeitskräfte bei einem Projekt oft den größten Kostenfaktor darstellen, ist eine sorgfältige Planung unerlässlich. Bei Großprojekten wird hierfür in der Regel ein eigener Ressourcenmanager eingesetzt.

Typischerweise werden diese Schätzungen innerhalb eines voll durchkalkulierten Terminplans erfasst. Jeder Ressource werden dabei Aufgaben mit einer spezifischen Dauer zugewiesen. Da für jeden Mitarbeitenden zudem ein fester Verrechnungssatz hinterlegt ist, ermöglichen diese Zuweisungen den Ressourcenmanagern, die ressourcenbasierten Kosten direkt in den Terminplan zu integrieren.

Lesen Sie auch (auf Englisch): Project Resource Management: 5 Steps to Optimize Shared Resources

Projektkosten für die Budgetierung richtig schätzen

Nachdem Sie die Kostenstruktur (engl. Cost Breakdown Structure (CBS)) und die Ressourcenplanung abgeschlossen haben, wissen Sie genau, woher die einzelnen Kosten stammen. Nun können Sie die Gesamtkosten Ihres Projekts ermitteln. Dafür gibt es verschiedene Herangehensweisen – sehen wir uns die vier gängigsten Methoden an:

- Matrix-Methode: Alle Projektaufgaben werden definiert und in einer Aufgaben-Kosten-Matrix abgebildet, um die Gesamtkosten zu ermitteln.

- Bottom-up-Schätzung (Aufwärtsschätzung): Jedes Team schätzt den Zeitaufwand für seine eigenen Aufgaben. Diese Daten werden anschließend an die Projektleitung weitergegeben. Sobald bekannt ist, wie lange das Gesamtprojekt dauern wird, kann das Kostenmanagement die Gesamtkosten kalkulieren.

- Top-down-Schätzung (Abwärtsschätzung): Die Gesamtdauer des Projekts wird von der Unternehmensleitung vorgegeben und anschließend in die zu erledigenden Teilaufgaben heruntergebrochen. Diesen Aufgaben wird dann ein Budget zugewiesen, das an das Projektteam übergeben wird.

- Analoge Schätzung (Vergleichsmethode): Hierbei wird das aktuelle Projekt mit ähnlichen Projekten vergleichbarer Größe abgeglichen, um die Kosten auf Basis von Erfahrungswerten zu bestimmen.

Oftmals wird eine Kombination dieser Ansätze genutzt. Welche Methode sich am besten eignet, hängt von der Natur des Projekts ab: Ist das Projekt reproduzierbar? Oder handelt es sich um eine völlig neue Initiative? Jede Methode ist zudem eng mit dem Risiko- und Chancenmanagement verknüpft. So ist beispielsweise eine sehr detaillierte Kostenschätzung zwar zeitaufwendig, birgt jedoch in der Regel ein geringeres Risiko für Ungenauigkeiten.

Darüber hinaus gibt es weitere Methoden zur Kostenermittlung:

- Expertenschätzung: Basiert auf dem Fachwissen erfahrener Experten.

- Proportionale Aufteilungsmethode: Verteilung der Kosten in Prozentwerten über den gesamten Projektlebenszyklus.

- Schätzung nach Arbeitseinheiten: Basiert auf der konkreten Kalkulation der auszuführenden Aufgaben.

- Parametrische Schätzung: Nutzt einen Algorithmus, der historische Daten mit projektspezifischen Parametern verknüpft.

- Drei-Punkt-Schätzung und PERT-Berechnung (Program Evaluation and Review Technique): Errechnet einen Mittelwert aus optimistischen, realistischen und pessimistischen Schätzungen.

Sobald Sie Ihre Projektkosten geschätzt haben, können Sie Ihre Baseline (die genehmigte Kostenbasis) festlegen. Diese dient als feste Referenzgröße für alles, was während der gesamten Projektlaufzeit geplant und freigegeben wird.

3. Kostenüberwachung und -kontrolle

Nachdem Sie den Kostenmanagementplan erstellt und das Projektbudget erfolgreich kalkuliert haben, folgt nun der Hauptteil der Arbeit: die Überwachung und Steuerung der Projektkosten.

Infografik (auf Englisch):

Die Kostenkontrolle ermöglicht es Ihnen zu verstehen, wie Ihre Projektkosten vom erwarteten Budget abweichen können, sodass Sie rechtzeitig Korrekturmaßnahmen ergreifen können. Wie ein Team Kosten verwaltet und kontrolliert, hängt von den Festlegungen im Kostenmanagementplan ab. In den meisten Fällen erfordert die Kostenkontrolle Inputdaten, die von den Projektsteuerungs- oder Einkaufsteams bereitgestellt werden.

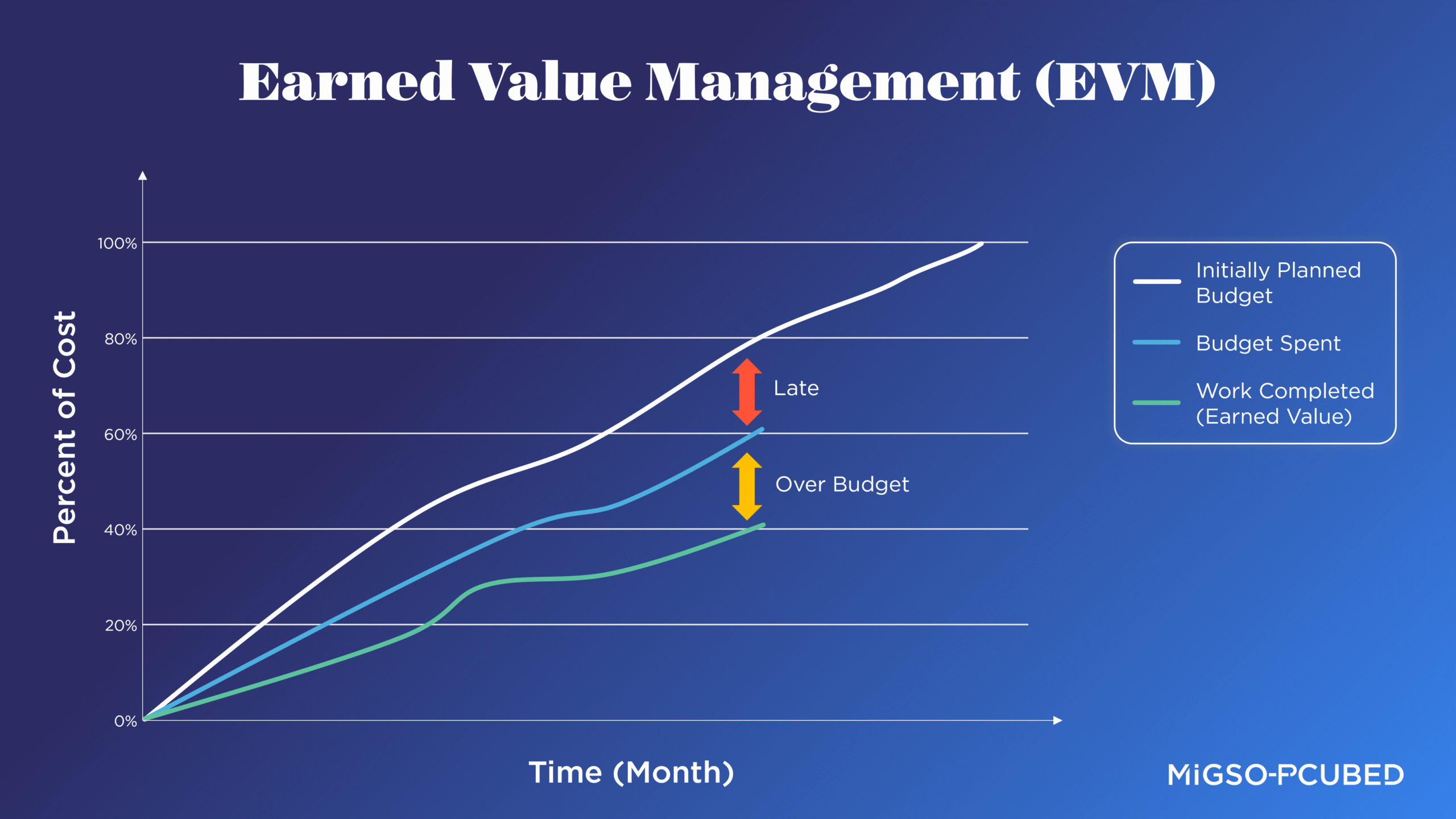

In der Regel erfolgt die Kostenkontrolle über ein Dashboard und erfordert eine Nachbereitung. Für eine bestimmte Aktivität zeigt ein Dashboard die Differenzen zwischen den getätigten Ausgaben (Ist-Kosten, tatsächlich angefallene Ausgaben, verbrauchtes Budget) und den ursprünglich geplanten Kosten übersichtlich an. Dies wird als Abweichung bezeichnet. Das untenstehende Diagramm zeigt sowohl die historischen als auch die prognostizierten Daten.

Für jede festgestellte Abweichung muss der Kostenmanager die Ursache untersuchen. Warum wurde beispielsweise eine Zahlung nicht geleistet oder liegt ein Lieferantenverzug vor? Um diese Fragen zu beantworten, können Sie sich auf den Kostenmanager verlassen. Sobald die zugrunde liegende Ursache bekannt und behoben ist, kann das Team die prognostizierten Ausgaben anpassen.

Alle Abweichungen (Mehr- oder Minderausgaben) müssen begründet werden. Andernfalls riskieren Sie, dass Ihr Zielbudget gedeckelt wird und Sie die termingerechte Fertigstellung bestimmter Arbeiten nicht mehr gewährleisten können. Wenn eine Abweichung so erheblich ist, dass sie Ihr jährliches Finanzziel gefährdet, muss der Kostenmanager einen Korrekturplan ausarbeiten, um die Abweichung zu reduzieren und das Projekt wieder an den Projektzielen auszurichten.

Das Earned Value Management (EVM, zu Deutsch: Ertragswertanalyse) ist eine weitere wichtige Methode, mit der Organisationen die Projektleistung messen, wobei die Kosten ein entscheidendes Element darstellen. Die Berechnung und Überwachung des Cost Performance Index (CPI) ist eine Möglichkeit, um sicherzustellen, dass das Projekt im Budget bleibt. EVM ist ein komplexes Thema, daher empfehlen wir, sich zu einem späteren Zeitpunkt eingehender damit zu befassen.

4. Kostenberichterstattung

Unser letzter Schritt im Kostenmanagementprozess ist die Berichterstattung. Das Ziel der Kostenberichterstattung ist es, Daten und fundierte Erkenntnisse bereitzustellen, damit die Projektleitung die notwendigen Entscheidungen treffen kann, um das Projekt auf Kurs zu halten.

Es gibt eine Vielzahl von Berichten, die auf Basis unterschiedlicher Kostenvisualisierungen angepasst werden können. Dies geschieht beispielsweise durch die Veranschaulichung der erbrachten Leistung im Verhältnis zum verbrauchten Budget (Earned Value Management): Auf diese Weise lässt sich die Produktivität des Projekts präzise analysieren.

Darüber hinaus können wir verschiedene Analysen in Abhängigkeit von den gewünschten Zeitintervallen oder bezogen auf spezifische Aktivitäten durchführen.

Die verschiedenen Phasen des Kostenmanagements lassen sich daher anhand des folgenden Diagramms wie folgt zusammenfassen:

Wir danken Aurélien CRÔNIER, Mehdi DARD, Fanny DA SILVA sowie der MIGSO-PCUBED Kostenmanagement Gemeinschaft für die freundliche Unterstützung und ihren Beitrag zu diesem Artikel.

Möchten Sie Ihre Projektkosten senken?

Unsere Kostenmanager sind nur eine E-Mail entfernt.